Este jueves 23/05/2013 doy de nuevo la charla de marketing para startups en el IX Campus Seedrocket. Comentaré rápidamente las recomendaciones que dí en una ocasión anterior (ver «Consejos marketing para startups 1«) que en el fondo eran recomendaciones más de trinchera, e intentaré entrar con más detalles en el tema del análisis de cohortes, el cálculo del coste de adquisición de un cliente (CAC, customer aquisition cost) y del valor de un cliente (LTV, lifetime value).

Lo detallo a continuación, y me gustaría pedirte tus comentarios, críticas y feedback en los comentarios abajo, porque en ésto espero que aprenderemos todos ;)

1. Fuentes de tráfico

Para atraer tráfico en mi opinión hay que probarlo todo, medir, y aprender. Las distintas fuentes posibles suelen ser las siguientes:

- SEO: posicionamiento en buscadores

- PR: comunicación con medios

- SMM: social media marketing

- SEM: publicidad en buscadores (ej. adwords)

- Registros: campañas de registros a bases de emails de terceros

- Email marketing: newsletter a los usuarios registrados (información), ofertas especiales (venta), …

- Display: publicidad en otras webs (banners, con adwords u otros)

- Patrocinios en blogs, otras webs o eventos físicos

- Afiliación: vía redes de afiliación como Tradedoubler, Zanox, o con plataforma propia

- Widgets: ofrecer widgets a tus usuarios o clientes para ganar enlaces, visibilidad y tráfico

- Otros soportes off-line: revistas, diarios, radio, TV

En mi opinión lo importante para implementar esta parte es 1. fichar a un buen responsable de marketing, con experiencia y muy analítico, 2. probarlo todo y 3. medir, medir y medir, para aprender y optimizar. En cuanto a la comunicación, como suele tener un impacto menos inmediato, en lugar de medir el impacto directo sobre las ventas, se puede recurrir a indicadores intermedios como el número de artículos conseguidos con enlaces (que apoyarán al SEO), el Klout de la marca en redes sociales, la evolución de la notoriedad en Google Trends, …

2. Conversión

Este tráfico que se ha conseguido hay que convertirlo a ventas. Para ello se suele definir un embudo de conversión (conversion funnel) para medir la tasa de conversión de la visita paso a paso, detectar posibles mejoras y optimizar el proceso.

Un embudo en un ecommerce por ejemplo:

- Visitante

- Añadir al carrito

- Login

- Datos de envío

- Pago

- Venta hecha

En cada paso se mide el % de conversión desde el paso anterior y el número de usuarios que han llegado, y se trabaja para optimizar la conversión paso a paso y la conversión total.

3. CAC, Coste de Adquisición de Cliente (Customer Aquisition Cost):

Para medir la eficacia de la inversión en marketing en cuanto a captación de nuevos clientes hay una medida muy útil que el el Coste de Adquisición de Cliente (CAC). Es una medición agregada entre todas las fuentes, igual al coste total en marketing dividido por el número de nuevos clientes del mes. En esta medición no se mide la fidelización de los clientes existentes (comentaremos este punto más abajo, con el Customer Lifetime Value), si no el coste de captación de un nuevo cliente, mes a mes. Para calcularlo en mi opinión, y ahí van gustos, lo suyo es tener en cuenta sólo los costes de marketing variables como el gasto en publicidad, patrocinios, campañas, etc., sin tener en cuenta posibles costes de marketing fijos como el sueldo del responsable de marketing.

Con el CAC el objetivo es doble: conseguir mantenerlo debajo del valor estimado de un nuevo cliente (Lifetime Value, LTV) a la vez que se consigue aumentar el volumen de nuevos clientes captados. Con una buena optimización de la captación se suele conseguir bajar el coste de adquisición, pero cuando se aumenta el volumen de la inversión este coste de adquisición tiende a subir.

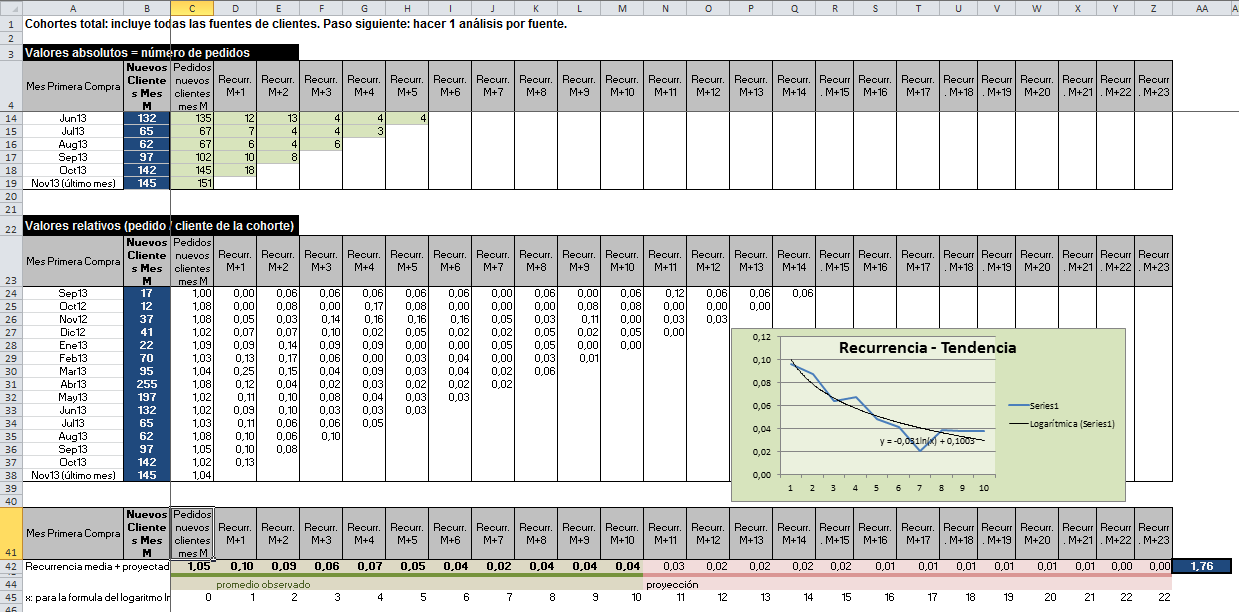

4. Estimación de la recurrencia: estudio de cohortes

Actualización 11/2013: por si te interesa, he publicado otro post mucho más detallado sobre el análisis de cohortes: “Modelo de estudio de cohortes“.

La primera vez que lo oyes suena un poco latin; la primera vez que lo ves parece chino (un montón de cifras en columnas y filas), pero luego cuando lo entiendes te das cuenta que el estudio de cohortes es un análisis muy potente para medir la fidelización y la recurrencia de tus clientes. Básicamente se trata de ver de los nuevos clientes de un mes X, cuántos han repetido en los meses siguientes. Con ello se puede calcular también la repetición media histórica de los nuevos clientes de meses pasados, y observar si esta recurrencia está mejorando o empeorando en los meses actuales.

Ejemplo: en base a los 4 primeros meses de vida de nuestra startup, vemos que un cliente nuevo de media tiene una probabilidad de:

- 40% de repetir una compra el mes 2,

- 20% el mes 3,

- 10% el mes 4

En base a estos datos podríamos extrapolar la probabilidad de seguir comprando los meses siguientes, por ejemplo:

- 5% el mes 5

- 2% el mes 6

- 1% los meses 7 y 8

- y 0% en adelante

Con estos datos la recurrencia sería de 100% (mes 0) + 40% + 20% + 10% + 5% + 2% + 1% + 1% = 179%, o en otras palabras que un cliente nuevo comprará de media 1,79 veces. A medida que pasaran los meses veremos cómo evolucionan estas medias históricas, y el cálculo de recurrencia.

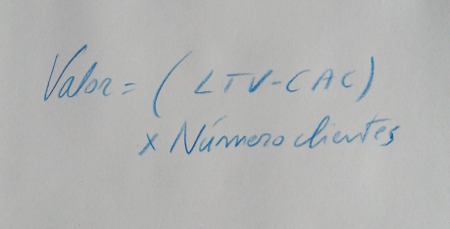

5. LTV, Valor de un Cliente (Customer Lifetime Value)

LTV = (margen bruto por venta) x (recurrencia)

El valor estimado de un cliente es igual al lo que se gana con este cliente en una venta, multiplicado por el número de ventas que esperamos hacer con este cliente en el futuro. Este número de ventas que esperamos hacer en el futuro se puede estimar con el estudio de cohortes y el cálculo de recurrencia basado en datos históricos y en una proyección de estos datos históricos, y en la evolución reciente de la recurrencia.

Lo interesante del LTV y del CAC es que nos dan una información muy útil a la hora de definir la estrategia de la empresa.

Algunas posibles estrategias:

- Si el CAC > LTV (el coste de adquisición es superior al valor del cliente):

- bajar el CAC:

- optimizar la inversión marketing

- reducir la inversión marketing

- aumentar el LTV

- mejorar la fidelización

- subir precios para mejorar el margen bruto

- bajar los otros costes (no marketing) para mejorar el margen bruto

- Si el CAC < LTV (el coste de adquisición es inferior al valor del cliente):

- pisar el acelerador aumentando la inversión en marketing: vale la pena adquirir más clientes nuevos

- reducir el margen, lo que probablemente reducirá el CAC y mejorará la recurrencia, pero en todo caso debería permitir acelerar el crecimiento

En todo caso el objetivo es bajar el coste de adquisición debajo del valor del cliente, y pisar el acelerador todo lo que se pueda. El éxito de una startup depende más de su crecimiento (y de sus márgenes futuros) que de sus márgenes actuales.

Lecturas recomendadas: